¿Cómo se calcularán las jubilaciones y en qué casos se pagará más o menos?

Base de lo que se paga a los 60 se pagará a los 65, pero se premia a quien difiere el retiro.

El Poder Ejecutivo envió el pasado viernes al Parlamento el proyecto de ley para la reforma de la seguridad social, el cual fue acordado con todos los líderes de la coalición de gobierno. Se ha hablado mucho de los cambios que esto implica en cuanto a la edad para poder jubilarse (que pasa de los 60 a los 65 años), pero poco de una de las cuestiones más importantes: qué cambia en cuanto a los montos que pasará a pagar el Banco de Previsión Social (BPS).

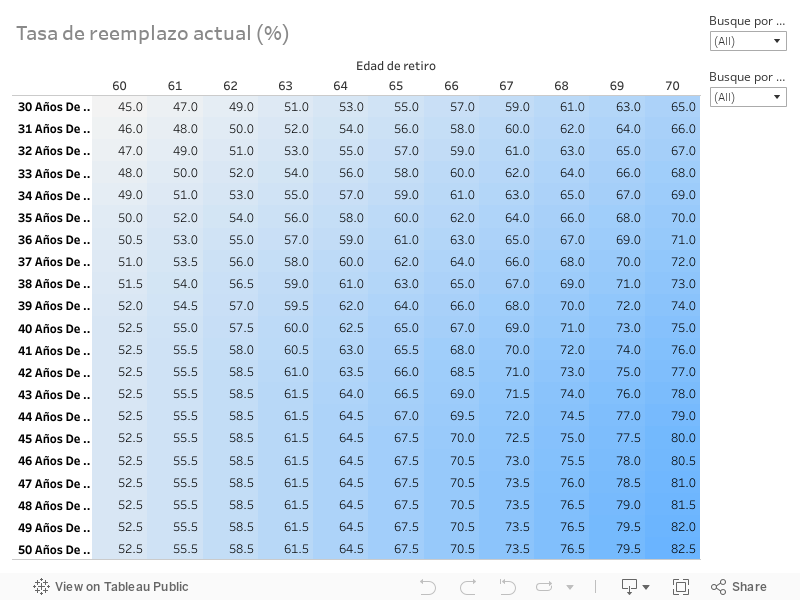

Rodolfo Saldain, principal creador del texto que el gobierno de Luis Lacalle Pou pretende que se apruebe con la menor cantidad de cambios posibles en el Parlamento, explica a El País que es importante entender que la nueva ley fue creada a partir de dos grandes definiciones políticas. La primera tiene que ver con que, “dado que se va hacia una suba de edades, la idea es que cuando la reforma esté plenamente vigente (en 2043), lo que hoy se obtiene a los 60 años se pueda obtener a los 65”. Y dice que “el ejemplo básico en este sentido” es el siguiente: Hoy con 60 años de edad y 30 de trabajo, el BPS paga una tasa de reemplazo del 45%. Con la reforma, ese 45% se pagará a los 65.

La segunda definición política tiene que ver con que se pasa a reconocer en mayor medida la cantidad de tiempo que se aporta, o sea los años que una persona trabaja. “Hoy el máximo de tiempo de trabajo que se reconoce al configurar la causal jubilatoria son 40 años. Con la reforma la idea es que se reconozcan todos los años”, dice Saldain, y pasa a dar este otro ejemplo: Quien empezó a trabajar a los 18 años, a los 65 tendrá 47 de trabajo (siempre y cuando haya estado todo el tiempo en caja). Hoy, en un caso como este, la persona cobra 67,5% (lo mismo que si tuviera 44 o 50) de tasa de reemplazo. Si sale la reforma, quienes se jubilen luego de 2043 cobrarán 70,5%.

Otra cosa que sucede es que, señala Saldain, “por cada año que se difiere el retiro hoy se agrega un 3%, mientras que con la reforma siempre se agrega más de un 3%, hasta superar el 5% en algunos casos”. Es que “la idea es premiar cuando se difiere la fecha de retiro”.

La diferencia entre lo que se paga en un caso y se paga en otro puede verse en las planillas adjuntas en esta página, donde cada cual podrá hacer los cálculos según su situación particular, pero todo esto que dice Saldain puede resumirse en el siguiente ejemplo: Una persona que empezó a trabajar a los 23 años y se jubila con el sistema actual a los 65, por lo cual (si no hubo interrupciones) suma 42 años empleado, accede a una tasa de reemplazo del 66%. En tanto, si la ley finalmente prospera, se jubilaría con el 63%. Sin embargo, esa misma persona, en caso de que trabajara hasta los 69 años (o sea que pasará a tener 46 años como empleado), llegaría con la actual ley a un 78% y con la nueva a un 85%.

Transición

A quienes configuren causal jubilatoria al 31 de diciembre de 2032, se le harán los cálculos según las normas vigentes. En tanto, en caso de votarse la reforma, las personas que se jubilen a partir de 2042 estarán comprendidas dentro del nuevo sistema. Pero aquellos que configuren la causal jubilatoria entre 2033 y 2042, por considerarse que están dentro de un período de transición, o de “convergencia entre regímenes”, tendrán un cálculo especial que se hará a través de un prorrateo teniendo en cuenta cuánto aportaron dentro de un sistema y cuánto dentro del otro.

En el caso, por ejemplo, de los que se jubilen en 2033, el cálculo se hará 50% por uno de los regímenes y 50% por el otro. En tanto que, con los que lo hagan en 2042, 5% se haría con el actual sistema y 95% con el nuevo.

Otro cambio importante tiene que ver con que, si uno quisiera traducir a pesos concretos los porcentajes de la posible tasa de reemplazo que se cobraría con el sistema actual a la que se pasaría a cobrar con el nuevo, también debería tener en cuenta que la reforma cambia las proporciones de lo que paga el BPS con respecto a las AFAP. Esto es así porque mientras hoy del aporte jubilatorio 50% va para el BPS y 50% para la AFAP (al menos es así en el 80% de los casos), de aprobarse la nueva ley el BPS pasará a recibir dos tercios de los aportes y las AFAP uno. Por lo tanto, los nuevos jubilados cobrarán más por BPS que por las AFAP.

La reforma no incluye cambios en cuanto a la edad de jubilación en las AFAP, por lo que las personas podrán empezar a recibir esa prestación a los 60 años. Saldain sostiene que esta “no es una buena idea, pues cuanto más se ahorra más paga la AFAP”. Sin embargo, reconoce que es una alternativa en caso de que una persona se quede sin empleo luego de los 60 años. De todos modos, advierte que la reforma también incluye subsidios especiales en estos casos a partir de los 63 años.

El plan para las jubilaciones más bajas

El sistema nuevo, en caso que se apruebe, incluirá una variante denominada “suplemento solidario”, lo que establece complementos para las jubilaciones menores a los $ 42.000. Los montos se calculan de la siguiente manera: el suplemento solidario tiene un valor base de $ 14.000 (el cual es actualizable) y la cuenta que se hace para determinarlo es: 14.000 - 1/3 * (jubilación del BPS + jubilación de la AFAP).

El equipo actuarial del BPS hizo algunos ejemplos de cómo funcionaría el “suplemento solidario”, a los que accedió El País. En una persona que tiene una jubilación de $ 10.000 por BPS y $ 2.000 por AFAP (podría ser el caso, señala Rodolfo Saldain, de una trabajadora doméstica), se hace entonces 14.000 menos la tercera parte de 10.000 más 2.000 (4.000), lo que da 10.000. En estos casos la jubilación pasa a ser de $ 22.000 (10.000 por el BPS, 2.000 por la AFAP y 10.000 por el suplemento solidario).

Otro ejemplo que presenta el BPS es el de una persona que tiene una jubilación por BPS de $ 25.000 y de $ 7.500 por la AFAP, en este caso, haciendo el mismo cálculo, se le suman $ 3.166 por el suplemento solidario, llegando a una jubilación de $ 35.666.

Iniciar Sesión para comentar

Para comentar las noticias debes iniciar sesión con el usuario y contraseña elegidos al momento de registrarte.

Si no estas registrado todavia, puedes hacerlo ingresando a Registro de Usuarios

No recuerdas tu contraseña? puedes acceder a Resetear Contraseña